מאת עו"ד טל יצחק אזרואל, עו"ד עדי מוסקוביץ ואיציק בטומיאשוילי (כלכלן)

תעריפי הארנונה מתעדכנים בכל שנה לפי ממוצע של מדד המחירים לצרכן ומדד השכר במגזר הציבורי. נוסחת העדכון מכונה "טייס אוטומטי", שכן היא אינה דורשת הפעלת שיקול דעת או מעשה חקיקה בכדי לעדכן את תעריפי הארנונה מדי שנה, כפי שהיה נהוג עד לשנת 2008.

לצורך חישוב עדכון תעריפי הארנונה בשנת 2021, מדד המחירים לצרכן ירד ב- 0.59%, אולם מדד השכר הציבורי דווקא עלה ב־2.8%. כל בר דעת היה מצפה שבמצב של דֶּפְלַצְיָה (ירידת מחירים) הדבר ישפיע במתאם דומה על חיובי הארנונה, זאת במיוחד כאשר המשק מצוי במצב משברי שבו מאות אלפי אזרחים מחוסרי עבודה ועסקים רבים על סף פשיטת רגל. והנה, בשנת 2021 חיובי הארנונה צפויים לעלות, למרות שמדד המחירים לצרכן ירד ב – 0.59%, וזאת בעקבות נוסחת עדכון "הטייס האוטומטי" שהובילה לעלייה של 1.1% בהתאם לנוסחה שבטבלה מטה.

ניתן להיווכח כי משקלם של מדד המחירים לצרכן ומדד השכר הציבורי שווה, אולם בעוד שהראשון ירד וצפוי להמשיך להישאר בשיעורים נמוכים, האחרון מצוי בעליה, כך שתמהיל עדכון תעריפי הארנונה אינו משקף נכונה את המציאות הכלכלית הריאלית. כך במיוחד בשנת 2021 וכך היה גם בשנים האחרונות.

בגרף שלהלן ניתן לראות את שיעור העלאה בארנונה בפועל אל מול שיעור מדד המחירים לצרכן בתקופה הרלוונטית.

שיעור העלאה בפועל בארנונה עמד על כ- 14.1% בין השנים 2014 לשנת 2021 בעוד ששיעור מדד המחירים לצרכן על בכ- 2.2% בלבד.

ניתן לראות בטבלה מטה את ההשפעה הכלכלית של עיוות נוסחת הטייס האוטומטי בארנונה ביחס לשיעור עליית מדד המחירים לצרכן על האזרחים ועל העסקים בפרט:

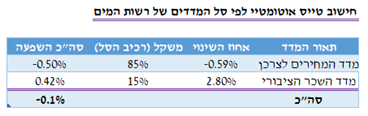

מנגד, אם ניקח לדוגמא את "סל המדדים" של עדכון "הטייס האוטומטי" תעריפי המים, נראה שיש משקל רב יותר (ובצדק) למדד המחירים. להלן טבלה המתארת את "סל המדדים" של עדכון תעריפי המים:

במידה והטייס האוטומטי בארנונה היה מחושב לפי סל המדדים שקבעה רשות המים לצורך עדכון תעריפי המים (את מדד תעריפי החשמל נשייך למדד השכר הציבורי), נקבל שהארנונה צריכה דווקא לרדת ב- 0.1%.

להלן טבלה המדגימה את התוצאה:

בטבלה הבאה נדגים באופן מוחשי כיצד הבדלים אלו בסל המדדים בחישוב הטייס האוטומטי מביאים לפגיעה קשה במגזר הפרטי, ובפרט במגזר העסקי.

להלן חיוב לשנת 2021 ולשנת 2031, הן לפי הטייס האוטומטי בארנונה (בפועל) והן לפי הטייס האוטומטי של תעריפי המים (בהתאם למדד ידוע מאי 2020 למדד ידוע מאי 2019 – מדדי עדכון בארנונה), תוספת החיוב מבטאת את הפערים שבין נוסחת הטייס האוטומטי בארנונה לבין נוסחת הטייס האוטומטי של תעריפי המים:

לצורך המחשה ניקח חיוב ארנונה של עסק עם חיוב שנתי של 4,000,000 ש"ח בשנת 2020 ונראה כיצד ההבדלים בעדכון נוסחת הטייס האוטומטי בארנונה אל מול עדכון נוסחת הטייס האוטומטי של תעריפי המים (1.2% לשנת 2021) ישפיעו על החיוב בעוד 10 שנים:

ניתן לראות כי נוסחת הטייס האוטומטי של הארנונה תגדיל את החיוב של אותו בעל עסק בכחצי מיליון ש"ח וזאת במשך עשור בודד בלבד. חשוב לציין שתוספת החיוב הינה שנתית אך התוספת גדלה עם השנים בריבית דריבית וככל שנוקף הזמן, העלות על העסקים הופכת להיות כבדה עד בלתי אפשרית. בימים אלו העיוות בנוסחת העדכון גורם לתוצאה קשה במיוחד.

במקרים של חריגות שכר במגזר הציבורי (ולצערנו הרב יש לא מעט מקרים כאלו), כולנו משלמים על כך בריבית דריבית. הנה כי כן, העיוות ברור וזועק לשמיים ובכל זאת עולם כמנהגו נוהג.

אנו תקווה כי הדברים יחלחלו גם למקבלי ההחלטות שם למעלה ויפה שעת אחת קודם.